香港荃湾直连回程CT+CUVIP+CMI 无DDOS防护 KVM虚拟化

延迟低至10ms优化线路 香港机房稳定安全 高性能E5V4处理器节点

文章标题:备案合同能否作为贷款的唯一依据

文章内容:

在探讨是否只有备案合同可以贷款的问题时,我们需要明确一点:并非所有备案合同都能直接用于贷款。贷款的可行性取决于多种因素,包括但不限于合同内容、贷款机构的要求、个人信用状况等。因此,我们不能仅凭备案合同就断定是否可以成功贷款。

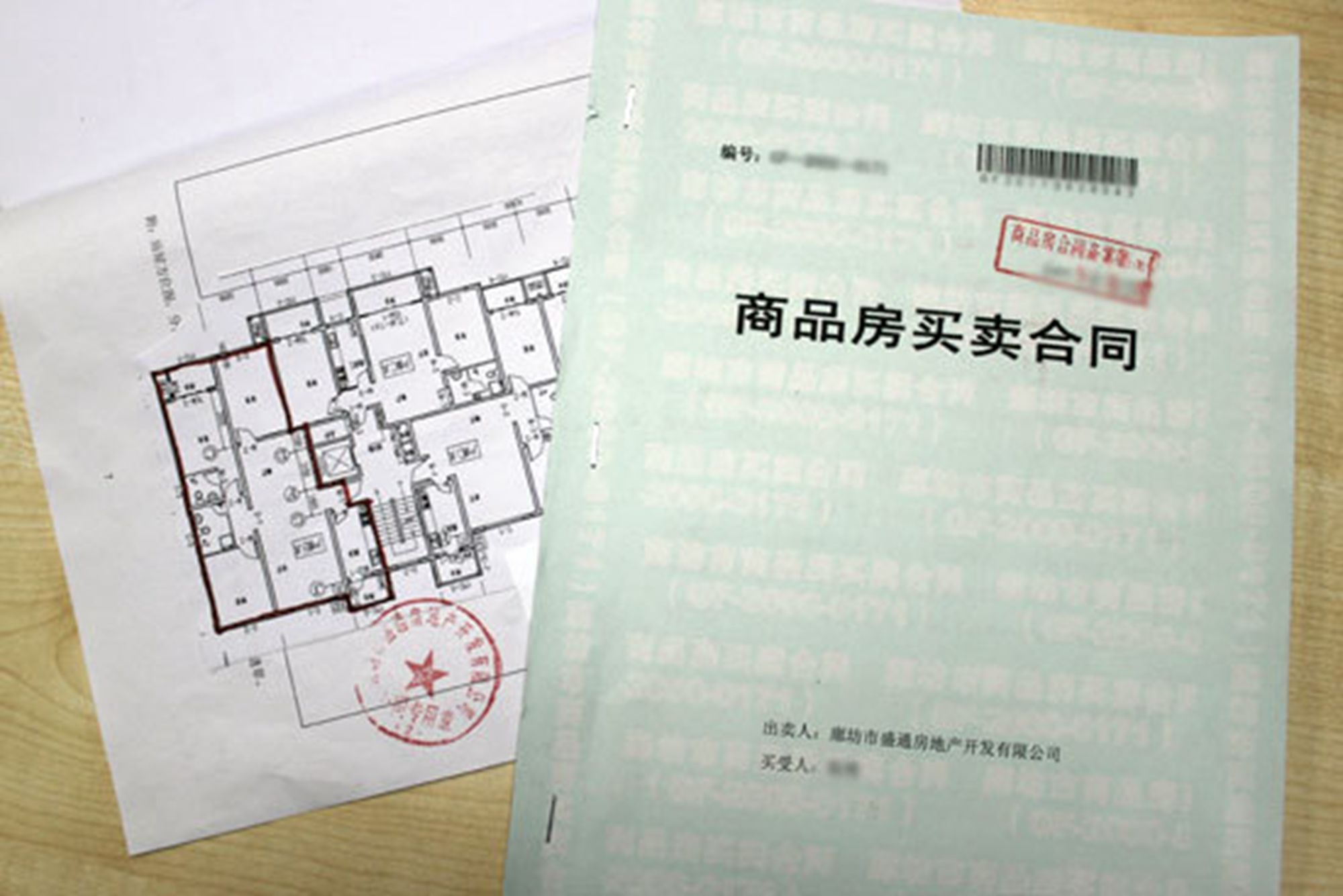

首先,我们需要了解什么是备案合同。备案合同是指由政府或金融机构根据法律法规的规定,对某些类型的合同进行备案登记的行为。这些合同可能涉及贷款、担保、租赁等业务。然而,这并不意味着只有符合特定条件或类型的合同才能获得贷款。

其次,贷款机构对于贷款的要求可能因行业、地区、政策等多种因素而异。不同的贷款机构可能有不同的审批标准和流程,这包括了对合同类型的具体要求。因此,在申请贷款时,我们需要了解清楚贷款机构的具体要求和流程,并根据自己的实际情况进行申请。

此外,个人信用状况也是决定是否能够成功贷款的重要因素之一。贷款机构通常会通过评估个人的信用记录、收入状况、还款能力等因素来决定是否发放贷款。因此,我们在申请贷款前,应该对自己的信用状况进行全面的了解和分析,确保符合贷款机构的信用要求。

那么,如何判断是否可以成功贷款呢?首先,我们需要了解清楚不同贷款机构的具体要求和流程,并根据自己的实际情况进行申请。其次,我们可以参考一些成功案例和经验分享,了解不同类型合同的贷款情况。最后,我们还可以通过咨询专业人士或金融机构来获取更详细和准确的信息。

总之,虽然备案合同可以作为某些贷款业务的依据之一,但并不是唯一的标准。我们需要在申请贷款前,了解清楚贷款机构的要求和流程,并根据自己的实际情况进行申请。同时,我们还需要关注自己的信用状况和个人情况,以确保能够成功获得贷款。

最后,我们还需要注意,无论是否符合贷款条件,我们都应该积极寻求帮助和支持,以解决可能出现的任何问题。同时,我们也应该保持警惕和理性,不要被一些不实信息或虚假宣传所误导。

客服微信

客服微信